De acuerdo con el plan de interoperabilidad que viene desplegando el Banco Central de Reserva del Perú (BCRP), se ha entrado a la fase tres, en la cual se incorporan a las empresas emisoras de dinero electrónico (EEDE) al sistema, permitiendo así dinamizar más el mercado.

Como se recordará, la Fase 1 (Interoperabilidad entre Yape y Plin) y la Fase 2 (aplicativos bancarios y Códigos QR), se iniciaron en marzo de 2023 y setiembre de 2023, respectivamente, generando más de 165 millones de transacciones mensuales adicionales hasta diciembre de 2024. Esto gracias a la facilidad de uso de las billeteras, la creciente penetración de los Códigos QR en comercios y el aumento de los pagos a través de aplicativos bancarios.

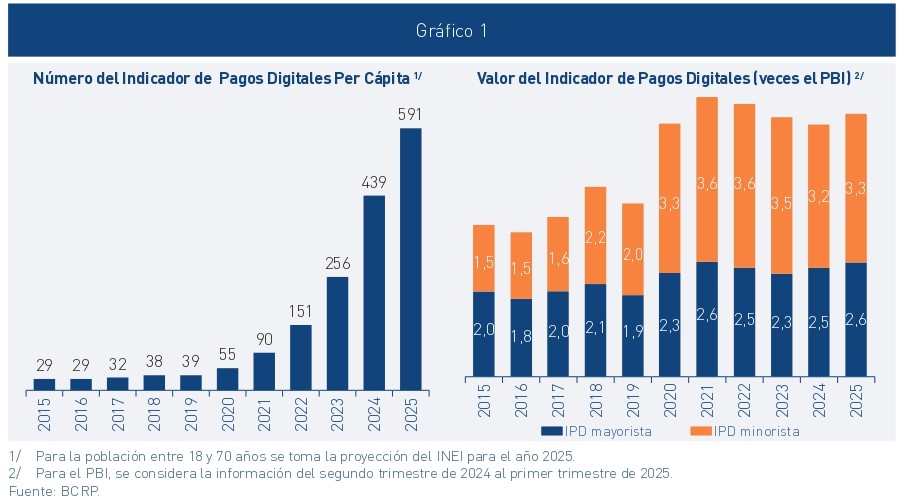

En 2024 se realizaron unos 442 pagos por digitales por adulto al año, poco más de un pago por día. Para el primer semestre del 2025, el BCRP reportó que en promedio se realizaron 591 pagos digitales por peruano (pagos per cápita), equivalente a 1,6 operaciones por día, cifra que refleja la acelerada adopción de estos medios de pago y es 10 veces mayor de lo registrado en 2020.

Solo en junio de 2025, las fases 1 y 2 del proyecto superaron los 183 millones de transacciones mensuales gracias a la rápida expansión de los pagos de bajo valor, impulsados en gran medida por el mayor uso de las billeteras para pagos que compiten con el efectivo.

Comparando junio de 2024 con junio de 2025, las transacciones interoperables de la fase 1 crecieron un 59%, mientras que las de la fase 2 —que integran las transferencias inmediatas mediante la Cámara de Compensación Electrónica (CCE)— se dispararon en un 323%. Por su parte, los pagos con QR aumentaron un 58%, informaron.

«Estas cifras son una muestra clara de cómo la interoperabilidad está democratizando el acceso a los servicios financieros. Hoy los peruanos pueden enviar, recibir y pagar de forma más rápida y segura, sin importar la billetera o entidad que utilicen», afirma Marilea Saldarriaga, Country Manager de FLOW Pagos Perú.

Para el primer semestre del 2025, el BCRP reportó que en promedio se realizaron 591 pagos digitales por peruano (pagos per cápita), equivalente a 1,6 operaciones por día, cifra que refleja la acelerada adopción de estos medios de pago y es 10 veces mayor de lo registrado en 2020

Según los reportes del BCRP, en 2024, los pagos con tarjetas continuaron ganando relevancia en el ecosistema de pagos de bajo valor, con un crecimiento anual de 10,8% en valor y 28,1% en número de transacciones. Destacó el dinamismo del comercio electrónico, detallaron, especialmente con tarjetas de débito, cuyas compras no presenciales aumentaron 81,2 % en número y 37,3 % en valor.

Otro hito relevante ha sido el piloto del «Dinero Digital» (CBDC), lanzado por el BCRP, que ya cuenta con más de 107 mil usuarios activos, los cuales provienen sobre todo de poblaciones que no eran parte del sistema financiero, y un promedio diario de 41 mil transacciones, posicionando a Perú como pionero regional en innovación monetaria, comentó.

La adopción del dinero digital viene incrementándose, en mayor medida, en las 8 regiones de baja bancarización, que son el principal interés del Piloto, donde se elevaron un 274% entre octubre del 2024 y julio del 2025.

Durante la Fase 2 de la interoperabilidad, además, se ha incrementado el número de entidades que participan de los pagos inmediatos de 17 entidades (10 bancos, 6 cajas municipales y 1 financiera) con las que se inició el proyecto a 29 entidades:16 bancos, 8 cajas municipales, 3 financieras y se empezó a probar con dos Empresas Emisoras de Dinero Electrónico o EEDEs, quienes ya han registrado tres millones de transacciones mensuales en 2025. En tanto, el uso de códigos QR mostrados por los comercios (impresos o desde un POS) crecieron de manera sostenida, pasando de 12,7 millones en diciembre de 2023 a 26,7 millones en diciembre de 2024.

El BCRP ha mantenido altos estándares de seguridad, eficiencia y calidad en el sistema de pagos, comentó Marilea Saldarriaga. En marzo de 2025 actualizó el Reglamento de los Niveles de Calidad de los Servicios de Pago Interoperables, simplificando procesos sancionadores y permitiendo la suspensión temporal de entidades con fallas repetidas. «Una regulación clara y moderna es fundamental para sostener la confianza de los usuarios», subraya la ejecutiva.

En cuanto al ecosistema Fintech, según el reporte del BCRP publicado en septiembre del 2025, continúa consolidándose con 237 empresas registradas, lideradas por Pagos y Transferencias (25%) y Préstamos (23%). Las fintech mantiene su expansión, diversificando servicios con tecnologías como inteligencia artificial, analítica de datos y automatización. Además, la Superintendencia de Banca, Seguros y AFP confirmó a la prensa que un banco 100% digital presentó su solicitud formal para operar en Perú: el neobanco británico Revolut, fundado en 2015 y ya operativo en México, Brasil y Colombia.