El ecosistema insurtech en Latinoamérica afronta 2026 con una financiación más selectiva y un proceso de consolidación en marcha, lo que refleja un cambio en la dinámica del mercado. Según el informe Latam Insurtech Journey 2026, patrocinado por Mapfre, tras cuatro años marcados por el ajuste posterior a la crisis de financiación iniciada en 2022, en 2025 el sector entra en una nueva fase caracterizada por una mayor exigencia estratégica.

Valga recordar que las insurtech, palabra derivada de insurance y technology, se refiera a las empresas que usan tecnología innovadora para optimizar, simplificar y transformar el sector asegurador. Estas startups utilizan inteligencia artificial (IA), Big Data e IoT para ofrecer pólizas personalizadas, agilizar la gestión ante siniestros y mejorar la experiencia del cliente.

El ecosistema de Latinoamérica, detallaron, cerró 2025 con 536 insurtechs activas, en un contexto en el que la inversión reaparece, pero se concentra en proyectos con capacidad de resolver problemas concretos del negocio asegurador.

De acuerdo con el informe, 2025 marcó un punto de inflexión para la industria insurtech en la región. Tras varios años de contracción, la financiación se recupera con criterios más exigentes. La inversión alcanzó los US$199 millones, lo que supone un crecimiento del 117% respecto a 2024. No obstante el alza, se sigue estando lejos de los niveles registrados en 2021 y 2022.

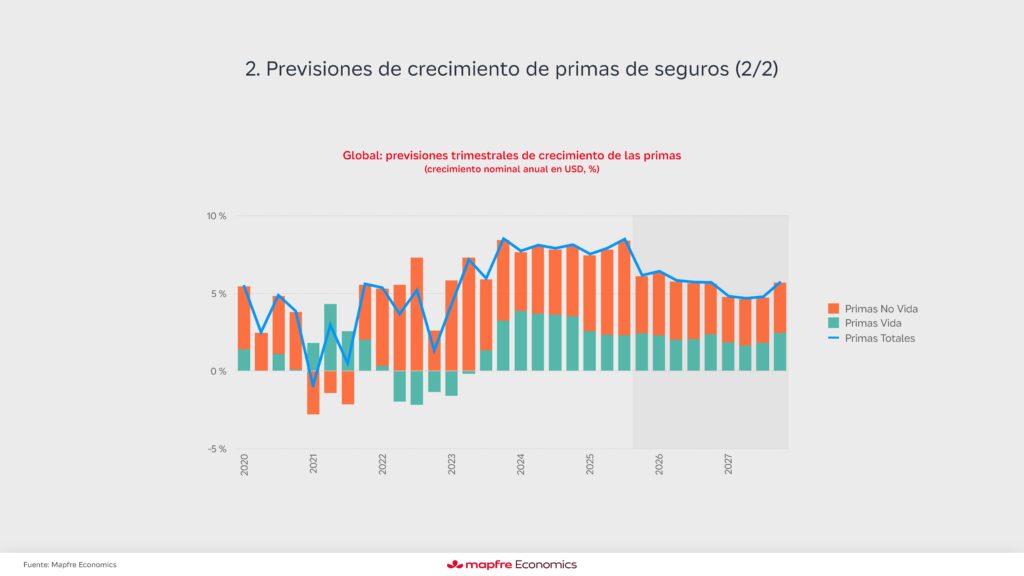

Según el informe Panorama Económico y Sectorial 2026 de Mapfre Economics, América Latina tenderá a equilibrar su crecimiento económico este año con un proceso gradual de desinflación. Este marco favorece al sector asegurador, añadieron, que depende de la previsibilidad económica para desarrollar productos, escalar modelos y ampliar la cobertura.

Latam Insurtech Journey 2026, informaron, refleja un ecosistema más racionalizado, con menos operaciones y un mayor nivel de exigencia estratégica. «En los últimos cuatro años se observa una transición clara desde un modelo centrado en la distribución, que representaba cerca del 60% del ecosistema, hacia un mayor peso de los habilitadores tecnológicos, que ya concentran más del 51% y continúan ganando relevancia», afirmaron.

«Los datos muestran un cambio de etapa: el mercado prioriza modelos con impacto en negocio y capacidad real de escalar».

Carlos Cendra, Scouting & Investment líder de innovación corporativa en Mapfre

No obstante, la brecha aseguradora continúa siendo alta. Según Mapfre, la penetración del seguro en Latinoamérica se mantiene en torno al 3%. «Esta cifra refuerza la necesidad de productos más accesibles, modelos de distribución eficaces y soluciones capaces de llegar a nuevos segmentos de población», aseguraron.

Para Carlos Cendra, Scouting & Investment líder de innovación corporativa en Mapfre, «los datos muestran un cambio de etapa: el mercado prioriza modelos con impacto en negocio y capacidad real de escalar».

El uso de datos, la Inteligencia Artificial y la eficiencia operativa adquieren un papel central en esta nueva etapa, en línea con las prioridades del sector asegurador a nivel global. Esta evolución se traduce también en una reducción de la mortalidad del ecosistema: la tasa anual, incluyendo pivotes, se sitúa en el 8%, impulsada por la desaparición de modelos de distribución menos resilientes.

Fenómeno global

El alza en inversión es parte de un fenómeno global. Según los analistas de CB Insights, tras varios años de liquidez moderada, las salidas a bolsa y las salidas de fusiones y adquisiciones (M&A) de insurtech aumentaron un 67% interanual en el mundo, superando al sector de capital riesgo en 60 puntos porcentuales. Esta aceleración refleja que los inversores y las aseguradoras tradicionales priorizan cada vez más la escala, la tracción y la durabilidad sobre la experimentación en etapas iniciales, concentrando el capital en menos rondas de financiación de mayor tamaño y asociándose con startups que muestran una tracción comercial significativa.

CB Insights recalcó que los inversores de insurtech apuestan por una tracción comercial medible, ya que solo el 24% de las operaciones se destinan a empresas emergentes con una madurez comercial incipiente. Los operadores tradicionales apuestan por socios insurtech con madurez, de alto impulso. Es por eso que, tras el aumento repentino de salidas de insurtech en 2025, Alan y Coalition tienen probabilidades de IPO del 58,3% en los próximos 2 años.

En 2025, especificaron, 40 startups con calificaciones de madurez comercial «Emergente» o «Validando» recaudaron un total de US$13,7 mil millones en megarondas, impulsadas principalmente por empresas centradas en IA. Esto incluyó a Thinking Machines Lab, fundada en 2024, quien recaudó una ronda semilla de US$2 mil millones (equivalente al 38% de la financiación de insurtech en 2025), liderada por a16z. Las insurtechs bien financiadas reflejarán cada vez más modelos operativos probados en lugar de implementaciones experimentales, aseguraron. Como resultado, es probable que las alianzas y las comparaciones competitivas se centren en el rendimiento medible, como el crecimiento, los resultados de suscripción o la entrega a escala, en lugar de los resultados piloto.