El ecosistema de las Fintech sigue madurando y eso se refleja en que el monto financiado a través de plataformas de financiamiento participativo financiero (FPF) mantiene una tendencia creciente, con una tasa de crecimiento de alrededor de 200% entre el primer semestre de 2024 y el primer semestre de 2025. De hecho, solo en el primer semestre de este año, se ha financiado un monto mayor que durante todo el año 2024, según el reporte del Sistema Nacional de Pagos y del sector Fintech en Perú publicado por el Banco Central de Reserva del Perú en setiembre del 2025.

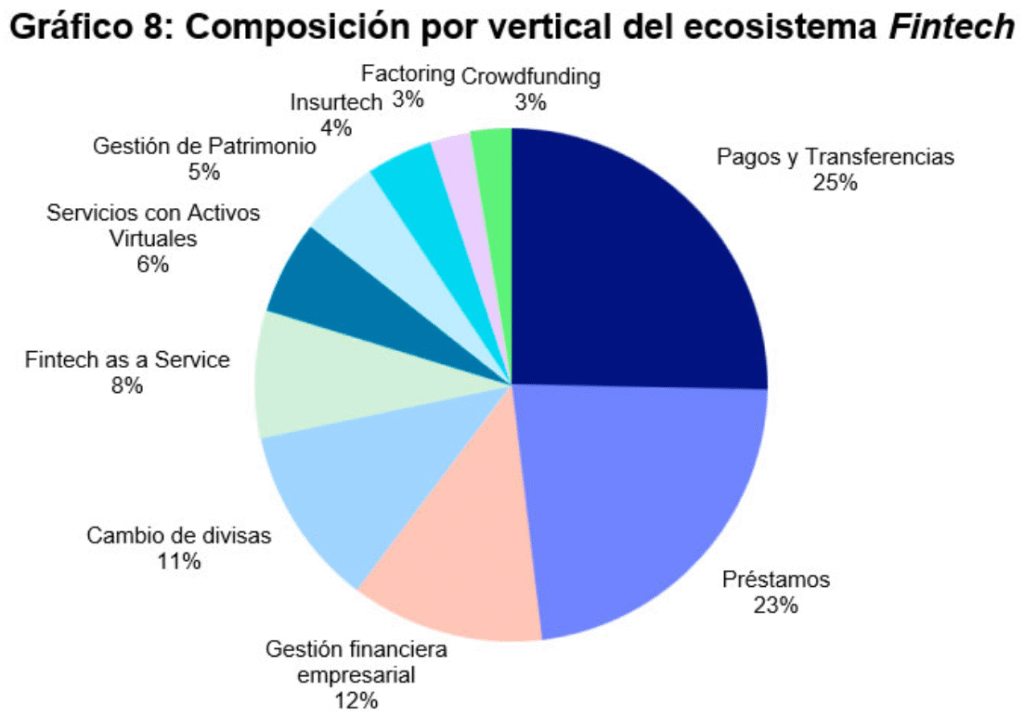

Según el BCRP, de las 237 Fintech que operaban en Perú a diciembre de 2024 (34 más que en 2023), el 25% corresponde al segmento de pagos y transferencias, el 23% opera en el segmento de préstamos, el 12% ofrece servicios de gestión financiera empresarial y el 11% se dedica al cambio de divisas, quienes continúan reduciendo el spread (diferencia entre el precio de compra y el de venta) bastante menor que el ofrecido por la banca tradicional.

En cuanto al modelo Banking-as-a-Service (BaaS), que permite a fintechs no bancarias ofrecer servicios financieros mediante alianzas con bancos comerciales, el BCRP reportó que ha permitido a varias Fintech ofrecer cuentas digitales interoperables y soluciones especializadas para determinados segmentos de clientes. El BaaS permite aprovechar la infraestructura, licencia regulatoria y experiencia de la banca tradicional, reduciendo así las barreras de entrada y mejorando la oferta de productos financieros.

Madurez y expansión

La madurez no se ve solo en un incremento de empresas operando, sino en cómo funcionan. Según declaró a la revista GanaMás Javier Salinas, presidente de la Asociación Fintech del Perú, el ecosistema fintech no se mide por la cantidad de empresas, sino por la consolidación del mercado. «En Perú, aunque el número de fintech no ha crecido de manera explosiva, sí ha aumentado el movimiento económico y la solidez de las empresas», señaló tras remarcar que los reguladores en el Perú son pro-ecosistema Fintech, dando a las empresas un acompañamiento cercano.

Uno de esos signos de madurez se aprecia en la expansión que están logrando sus actores. El más reciente es el de la fintech peruana de recaudo y dispersión (para devoluciones), Monnet Payements, que según el portal FinteChile, acaba de cerrar la compra de la firma de soluciones de pagos ETpay en Chile. Cabe indicar la adquisición se hizo a través de préstamos del Banco del Crédito del Perú y del Banco Santander, el cual prevén terminar de pagar en cinco años.

Con la adquisición de su proveedor ETpay, la fintech prevé alcanzar las US$70 millones de transacciones en Chile este año y llegar a los US$5 000 millones procesados al cierre de este año en Perú. En la revista Forbes desde ETpay detallaron que la venta representa una oportunidad para elevar la internacionalizar su operación, que actualmente llega a Argentina, Ecuador, Colombia y Brasil.

Según el BCRP, de las 237 Fintech que operaban en Perú a diciembre de 2024 (34 más que en 2023), el 25% corresponde al segmento de pagos y transferencias, el 23% opera en el segmento de préstamos, el 12% ofrece servicios de gestión financiera empresarial y el 11% se dedica al cambio de divisas.

ETpay empezó su actividad en 2018, mientras que Monnet Payements lo hizo en 2020. Con la compra de la fintech chilena, pasará de tener 250 empleados a 300, de los cuales el 45% pertenece a la división de producto y tecnología. A nivel de clientes sumarán entre 90 y 100 nuevos clientes de Chile a su cartera y unos 20 clientes globales de México. Además, Monnet Payments proyecta abrir su tercer hub tecnológico y comercial para atender clientes globales en Uruguay, que se sumará al de Perú y Chile.

Este año, prevén alcanzar una facturación de hasta US$50 millones, contemplando los resultados de ETpay. El año pasado, obtuvieron ingresos por US$30 millones y en 2023 cerraron con US$23 millones. Prevé destinar entre US$4 millones y US$5 millones en inversión en tecnología, capital humano y expansión. En 2024, Monnet Payments informó a Forbes que planeaba ingresar a Brasil. Lo que están haciendo es operar en Brasil en alianza con la firma local Pagseguro (del neobanco PagBank), que ofrece los «rieles para hacer la recaudación y la dispersión en moneda local y con soluciones locales».

Alianzas con la banca

Otro signo de madurez del ecosistema Fintech en el país es la integración que tienen con la banca tradicional, quien está en permanente proceso de apertura. Por ejemplo el Banco de Crédito del Perú (BCP) ha dado un paso hacia el Open Banking con el despliegue de sus APIs para fintechs. A través de su unidad BCP Xplore, el banco pone a disposición servicios digitales que facilitan recaudaciones, pagos inmediatos y validación de cuentas, impulsando la innovación financiera en el país, informó GanaMás en el marco del Perú Fintech Forum 2025, organizado por la Asociación Fintech del Perú.

BCP Xplore, concebida como una «startup dentro del banco», informó que se dedica a comprender las necesidades de las fintechs, acelerar procesos, desarrollar soluciones a medida y fomentar la colaboración bajo el nuevo modelo de Open Banking y Open Economy. La unidad nació en 2021 y desde entonces ha logrado construir una red de más de 500 clientes fintech y startups en diversos rubros, desde pagos digitales y factoring, hasta lending, remesas y plataformas de economía digita

En línea con su compromiso de impulsar el ecosistema fintech de la región, Krealo, otra unidad del Grupo Credicorp al que pertenece el BCP, recientemente anunció que está invirtiendo en la fintech Remitee con el fin de potenciar los pagos internacionales. La startup, que ofrece una infraestructura tecnológica para enviar remesas de forma instantánea en más de 50 países, se convierte en la decimotercera inversión regional de Krealo y fortalece la capacidad del grupo en gestión de remesas.

| T1 | T2 | T3 | T4 | |

|---|---|---|---|---|

| 2024 | 8.9 | 10.8 | 15.1 | 19.6 |

| 2025 | 29.6 | 29.1 |

Krealo, el Corporate Venture Capital del Grupo Credicorp que lideró la ronda de financiamiento de la startup Remitee, recientemente anunció que también hizo una inversión en la fintech colombiana Welly, una alternativa especializada en financiamiento de tratamientos médicos que se espera poder traer al Perú. Esta es la quinta inversión en startups de Colombia y la quinceaba en la región, informó Forbes.

Fundada en 2022, Welli aprueba créditos para tratamientos médicos no cubiertos por los servicios públicos o los planes de seguros en menos de 30 segundos y realiza los desembolsos directos a los médicos o clínicas. A la fecha, ha financiado tratamientos por más de 20 millones de pesos colombianos. Opera en alianza con más de 2.000 clínicas y médicos en Colombia.