Las empresas que aprovechan tecnologías avanzadas como inteligencia artificial (IA) y blockchain para optimizar la industria aseguradora, conocidas como Insurtech, han visto reducida la cantidad de acuerdos de inversión, según el reporte «State of Insurtech Q2’25 Report» de CB Insights.

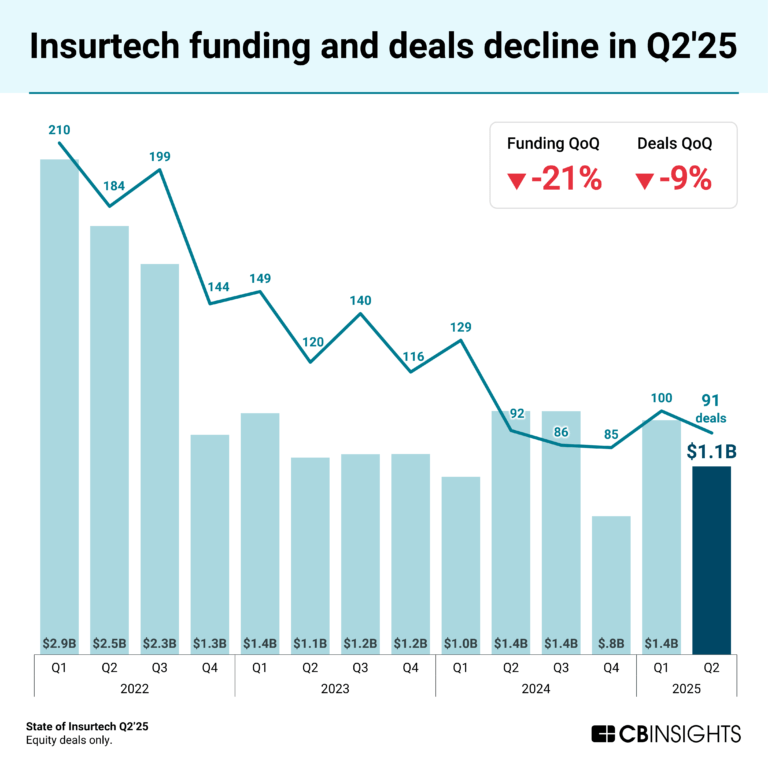

El número de acuerdos de Insurtech cayó un 9% intertrimestral, pasando de 100 acuerdos en el primer trimestre de 2025 a 91 en el segundo. Esta disminución refleja el panorama general del sector de capital riesgo, que también registró una disminución intertrimestral del mismo porcentaje, informaron.

La financiación de las Insurtech cayó un 21% intertrimestral, de US$1,4 mil millones en el primer trimestre de 2025 a US$1,1 mil millones en el segundo trimestre de 2025, en consonancia con el panorama general del sector de capital riesgo (-24% inter trimestral).

Sin embargo, a diferencia del resto del sector de capital riesgo, las Insurtech no han experimentado aun el auge de la financiación a empresas impulsadas por la IA en los últimos trimestres. El tamaño medio de las operaciones de Insurtech con dicha tecnología se redujo un 19%, llegando hasta los US$4,2 millones, durante el segundo semestre del 2025. Pero no deben confiarse. Los analistas consideran que las empresas de seguros tradicionales deberían prepararse para una posible disrupción si una Insurtech centrada en la IA obtiene financiación importante.

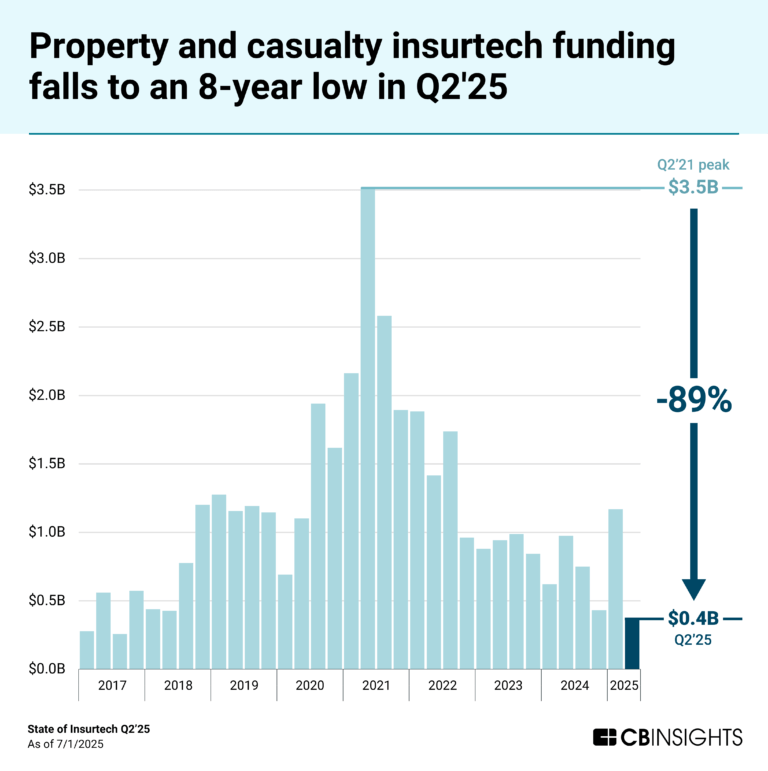

La financiación a las Insurtech de seguros generales cayó un 89% desde su pico del segundo trimestre de 2021: se desplomó y pasó de US$1,2 mil millones en el primer trimestre de 2025 a US$400 millones en el segundo, muy por debajo del promedio trimestral de US$800 millones de los últimos dos años. Como resultado, la financiación de Insurtech de seguros generales alcanzó su nivel más bajo en ocho años para el segundo trimestre (el tercer trimestre de 2017 fue el último con menor financiación registrado).

La disminución en la financiación de las Insurtech de seguros generales se debe a que ninguna de ellas logró una ronda de financiación Serie D+ en el segundo trimestre de 2025, pero tres Insurtech de seguros generales sí lograron megarondas de más de US$100 millones en rondas de financiación Serie D+ en el trimestre previo.

La financiación de las Insurtech cayó un 21% intertrimestral, de US$1,4 mil millones en el primer trimestre de 2025 a US$1,1 mil millones en el segundo trimestre de 2025.

El número de acuerdos de Insurtech de seguros generales también disminuyó, pasando de 72 en el primer trimestre de 2025 a 57 en el segundo. Solo cinco startups captaron más de la mitad de la financiación en el trimestre: Ledgebrook (Serie C de US$ 65 millones), Marshmallow (Serie B de US$45 millones), Constant (US$30 millones Serie C), Orus (Serie B de US$29 millones), Reserv (Serie B de US$ 25 millones)

Los que crecieron

La financiación de Insurtech L&H (vida y salud) aumentó, pasando de US$200 millones en el primer trimestre de 2025 a US$700 millones en el segundo trimestre de 2025, muy por encima del promedio trimestral de US$400 millones en los últimos dos años.

Ocho de las 11 operaciones más importantes del trimestre se destinaron a Insurtech L&H, incluidas las dos mega rondas de financiación de más de US$100 millones durante el trimestre: Gravie , una plataforma de beneficios en etapa avanzada (Serie G de US$144 millones, y posteriormente modificada a US$150 millones el 9 de julio) y Bestow , una antigua aseguradora que desde entonces ha cambiado de rumbo para convertirse en proveedor de software (Serie D de US$ 120 millones)

Las Insurtech de seguros de vida y salud cerraron 32 operaciones en el segundo trimestre de 2025, un aumento con respecto a las 28 del trimestre anterior. A diferencia de las de seguros generales, el tamaño medio de las operaciones de estas empresas (US$ 6 millones) ha aumentado en lo que va de 2025.

Además, L&H vio su primer unicornio desde el segundo trimestre de 2022 y su primera IPO desde el tercer trimestre de 2022: Chapter , una plataforma de navegación de Medicare, se convirtió en el único nuevo unicornio después de recaudar su ronda Serie D de US$75 millones a una valoración de $1,5 mil millones, detallaron los analistas de CB Insights.

El 69% de las operaciones del sector de salud y bienestar se destinaron a empresas con sede en Estados Unidos, detallaron. Además, las startups con sede en EE. UU. cerraron tres de cada cinco acuerdos globales de Insurtech, el máximo en ocho años. El alza fue atribuible a ligeros aumentos en la participación de transacciones en los seguros tecnológicos de L&H y P&C (propiedad y accidentes), que fue del 68% al 69% y del 53% al 56%, respectivamente. Dentro de EE. UU., Silicon Valley y las áreas metropolitanas de la ciudad de Nueva York lideraron los acuerdos del segundo trimestre de 2025 con 11 y 9, respectivamente.

Las empresas emergentes con sede en Europa, en cambio, recaudaron el 21% de los acuerdos de Insurtech del segundo trimestre de 2025: seis de esos acuerdos se destinaron a empresas emergentes con sede en Francia y cinco a empresas emergentes con sede en el Reino Unido.