A pesar de la incertidumbre generada por la volatilidad de las tarifas, los desafíos macroeconómicos persistentes, como la inestabilidad cambiaria, el desempleo y la inflación en diversas regiones, sumado a la tensión generada por la guerra comercial entre China y Estados Unidos, los envíos globales de smartphones se mantuvieron en positivo.

Según la consultora International Data Corporation (IDC), los embarques de smartphones aumentaron un 1% en el segundo trimestre del 2025 hasta alcanzar los 295,2 millones de unidades en el segundo trimestre del 2025 (2T25). La demanda está un poco frenada, especialmente en los segmentos de gama baja, pero no llega a un ritmo descendiente en el total de envíos y tiene un mejor resultado que en el primer trimestre, cuando el crecimiento interanual fue de 0.4%.

« Ante los desafíos políticos actuales, el impacto de la guerra y las complejidades que plantean los aranceles, el crecimiento del 1% en el mercado de smartphones es un indicador clave de que el mercado está a punto de retomar el crecimiento», afirmó Anthony Scarsella , director de investigación de Dispositivos de Cliente de IDC.

Lo que sucede es que la incertidumbre económica tiende a comprimir la demanda en el segmento de gama baja del mercado, donde la sensibilidad al precio es mayor. Eso ha generado que el mercado Android de gama baja experimente una crisis que lastra el crecimiento general del mercado, explicó Nabila Popal, directora sénior de investigación de Dispositivos Cliente Mundiales de IDC.

Samsung logró consolidar su liderazgo en el mercado y superar al mercado general con un crecimiento de 7.9% interanual gracias a las ventas de sus dispositivos de gama media, los cuales incorporan funciones de inteligencia artificial (IA) que han utilizado con éxito las tiendas minoristas, añadió Francisco Jerónimo, vicepresidente de Dispositivos de Cliente de IDC.

En el segundo trimestre se observaron muchos lanzamientos de nuevos modelos, informaron los analistas, lo que permitió a Samsung quedarse con el 19.7% del mercado, cifra similar a la alcanzada en el primer trimestre del 2025 (20.1%). En cambio, Apple tuvo el 15.7% de cuota en el segundo trimestre, lo cual es menos del 19.5% logrado en el primer trimestre, cuando reportó un crecimiento interanual de 11 puntos porcentuales. Xiaomi se mantuvo tercero con 14.4% y 13.9% de participación en el segundo y primer trimestre del 2025, respectivamente.

Según la consultora International Data Corporation (IDC), los embarques de smartphones aumentaron un 1% en el segundo trimestre del 2025 hasta alcanzar los 295,2 millones de unidades en el segundo trimestre del 2025 (2T25).

En el primer trimestre del presente año la creciente incertidumbre geopolítica y la inminente amenaza de sustanciales aumentos arancelarios por parte de EE. UU. sobre los bienes importados de China, que podría elevar el costo de los equipos, implicó una aceleración de los cronogramas de producción y el adelanto de envíos al crítico mercado estadounidense, el cual experimentó un crecimiento del 8.3%, detalló Anthony Scarsella, director de investigación de Dispositivos de Cliente de IDC.

Aun cuando en abril la Casa Blanca informó una suspensión de 90 días de los aranceles de 125% impuestos a China y un par de días después anunció que no se iba a incluir impuestos para los smartphones y chips, los consumidores han aprovechado la oportunidad de comprar antes de una posible reintroducción de aranceles que podrían impulsar los precios al alza. «La otra cara de la moneda es la posibilidad de que la incertidumbre económica frene la demanda de los consumidores en los próximos meses», comentó Scarsella.

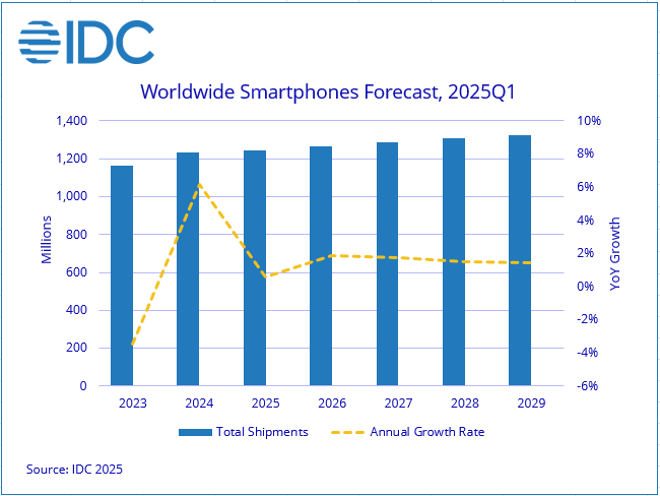

IDC había pronosticado a inicios de año que el mercado global crecería 2.3% en 2025, pero luego de conocerse la incertidumbre ante los aranceles y los desafíos macroeconómicos como la inflación y el desempleo en muchas regiones, cambió el pronóstico a menos de un punto porcentual (0.6%) para el presente año. El crecimiento se mantendrá en un solo dígito entre 2024 y 2029, con un promedio anual del 1.4% debido a la creciente penetración de teléfonos inteligentes, el alargamiento de los ciclos de actualización y la canibalización de los teléfonos inteligentes usados, señalaron.

| COMPAÑÍA | ENVÍOS 1T25 (Mlls) | ENVÍOS 2T25 (Mlls) | CRECIMIENTO 1T25 vs 1T24 | CRECIMIENTO 2T25 vs 2T24 |

|---|---|---|---|---|

| Samsung | 60.6 | 58.0 | 0,60% | 7,90% |

| Apple | 58.7 | 46.4 | 11,60% | 1,50% |

| Xiaomi | 41.8 | 42.5 | 2,40% | 0,60% |

| Vivo | 22.7 | 27.1 | 6,50% | 4,80% |

| Otros | 117.5 | 121.2 | -5,50% | -2,80% |

| TOTAL | 301,4 | 295,2 | 0,40% | 1,00% |

Remesón en China

China obtuvo un rendimiento inferior al esperado en el segundo trimestre debido a que los subsidios no lograron estimular la demanda, y eso contribuyó al estancamiento del crecimiento global, según IDC. Los envíos totales de teléfonos inteligentes bajaron un 4% en el segundo trimestre del 2025 frente al mismo periodo del año anterior, poniendo fin a una racha de seis trimestres consecutivos de crecimiento, precisaron.

El programa de subsidios, cuyo objetivo es estimular el consumo, se centra en productos con precios inferiores a 6.000 CNY (US$ 820), los cuales constituyen la mayor parte de las ventas entre los proveedores chinos, pero no abarca a los modelos de gama alta, que suelen ser los que impulsan el consumo aspiracional.

IDC esperaba que China tenga un 3% interanual gracias a los subsidios gubernamentales, mientras que Apple disminuyera un 1.9% en 2025 en dicho país debido a la continua competencia de Huawei, la desaceleración económica general y la imposibilidad de que la mayoría de sus modelos accedan a subsidios gubernamentales. El pronóstico para el mercado estadounidense es un alza de 1.9% en 2025 y no de 3.3% como se había dicho antes.

Samsung logró consolidar su liderazgo en el mercado y superar al mercado general con un crecimiento de 7.9% interanual gracias a las ventas de sus dispositivos de gama media, los cuales incorporan funciones de inteligencia artificial (IA) que han utilizado con éxito las tiendas minoristas, añadió Francisco Jerónimo, vicepresidente de Dispositivos de Cliente de IDC.

Este trimestre en China la sorpresa la ha dado Huawei, quienes han regresado al primer puesto en el mercado de teléfonos inteligentes en el segundo trimestre de 2025 luego de más de cuatro años de haber sido destronado y sufrir sanciones comerciales estadounidenses. El proveedor chino envió 12.5 millones de unidades que le dieron una participación de mercado del 18.1% a pesar de caer en 3.4% el volumen enviado.

Vivo ocupó el segundo lugar con 11.9 millones de unidades, diez puntos menos que el mismo periodo del 2024, mientras que Oppo cayó cinco puntos y obtuvo el tercer lugar con 10.7 millones de unidades enviadas. Xiaomi fue el único proveedor entre los cinco principales que registró un crecimiento anual durante el segundo trimestre, quedando en cuarto puesto. Apple completó el top 5, con 9.6 millones de unidades vendidas y una caída del 1.3%. A pesar de su caída, iPhone logró reducir sus pérdidas ajustando los precios para que algunos modelos de iPhone 16 y 16 Pro pudieran optar por subsidios gubernamentales.

IDC señaló que la débil confianza del consumidor y el efecto limitado de los subsidios gubernamentales son los principales impulsores de la caída general de los envíos totales en 69 millones de unidades. Y el pronóstico es sombrío. Según Arthur Guo, analista sénior de investigación de IDC China, las interrupciones en la implementación de los subsidios frenaron la demanda, a lo que se suma la incertidumbre económica general que afecta la confianza del consumidor. La tregua comercial entre Estados Unidos y China podría haber aliviado las tensiones geopolíticas, pero es “poco probable” un repunte en la demanda de teléfonos inteligentes y se observará un panorama complejo en la segunda mitad del año, afirmó.